Es gibt viele Familien, die der Meinung sind, dass es in Spanien ein Pflichtfach für finanzielle Bildung in der Schule geben sollte. Ein Beweis dafür ist, dass Menschen, die älter werden und zu arbeiten beginnen, sich kaum der Alternativen bewusst sind, die es gibt, um ihr Einkommen gut zu verwalten.

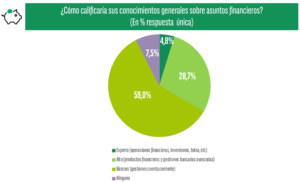

Laut dem jüngsten Bericht der Beobachtungsstelle Cetelem vom Juli verfügen nur 4,8% der Spanier über fortgeschrittene Finanzkenntnisse. Das bedeutet, dass die Mehrheit der Bürger ihre Finanzen aufgrund mangelnder Kenntnisse auf ähnliche Weise verwaltet.

Quelle: Cetelem Observatorium

Fast 3 von 10 Spaniern geben an, über ein „hohes“ Finanzwissen zu verfügen, und 59% geben zu, dass sie über Grundkenntnisse verfügen, z.B. wie man sein Girokonto verwaltet, aber sonst wenig wissen.

Das Risiko , dass die Mehrheit der Bevölkerung kaum eine grundlegende Vorstellung davon hat, wie man mit Geld umgeht, besteht darin, dass Unwissenheit Sie manipulierbarer macht. Aber die Gefahr liegt auch darin, dass jeden Monat 1.500 € auf ihr Girokonto kommen. Mit anderen Worten, jeden Monat müssen sie 1.500 € richtig verwalten. Ganz zu schweigen davon, wenn sie eines Tages die Euromillionen gewinnen und 32 Millionen Euro verwalten müssen. Wenn eine Familie nicht über ein Mindestmaß an Wissen verfügt, ist es das Beste, mit einem qualifizierten Finanzberater zusammenzuarbeiten, um die Dinge in Ordnung zu bringen. Und je geringer das Einkommen ist, desto wichtiger ist es, das Geld zu verwalten und profitabel zu machen.

Sie denken vielleicht, dass Sie nicht so viel verdienen, wie Sie sollten, aber dieses Einkommen muss so strukturiert sein , dass es Ihnen einerseits erlaubt, alle Ihre monatlichen Ausgaben zu bezahlen. Es muss aber auch ausreichen, um ein Polster zu schaffen, mit dem Sie sich für den Fall unvorhergesehener Ereignisse absichern und schützen können. Wenn Sie diesen Schutz nicht haben , besteht die einfache und unvermeidliche Lösung darin, sich mit Privatkrediten zu verschulden, die Ihnen mit dem vermeintlichen Vorteil verkauft werden, dass Sie sie in „sehr bequemen“ Raten zurückzahlen können, aber mit enormen Zinssätzen, die Ihrer Familie die finanzielle Gesundheit nehmen.

Der erste Schritt besteht darin, ein realistisches Budget für die Einnahmen und Ausgaben des kommenden Monats aufzustellen und jede Ausgabe akribisch aufzuschreiben. Sobald wir uns darüber im Klaren sind, wie viel Geld wir einnehmen und wie viel wir ausgeben, wissen wir, wie viel Geld wir noch übrig haben, so dass wir es verwenden können, um für unvorhergesehene Ereignisse zu sparen und um zu planen, wie wir alle Ziele, die wir vor uns haben, erreichen können.

Damit bliebe ein Puffer für den Notfall, in dem jeder Ehepartner 90 € pro Monat bei einer Rendite von 3 % pro Jahr in 6 Jahren spart .

Wenn dasselbe Paar am Tag der Geburt seines Kindes jeden Monat 75 € für sein Studium in einen Plan mit einer Rendite von 9 % pro Jahr einzahlen würde, wäre dies das Ergebnis in 18 Jahren.

Unterschätzen Sie nicht die Macht, jeden Monat 75 € zu sparen, denn in ein paar Jahren können Sie viel mehr haben, als Sie sich vorstellen können, um Ihren Kindern die Ausbildung zu ermöglichen, die sie verdienen.