No son pocas las familias que consideran que en España debería existir una asignatura obligatoria de Educación Financiera en el colegio. Prueba de ello, una persona cuando va cumpliendo años y comienza a trabajar, apenas conoce las alternativas que existen para gestionar bien sus ingresos.

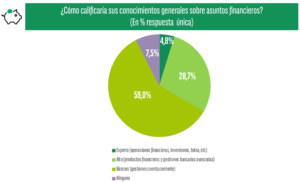

Según el último informe de julio del Observatorio Cetelem, solamente el 4,8% de los españoles tiene conocimientos financieros avanzados. Esto se traduce en que la mayoría de los ciudadanos hacen una gestión similar de sus finanzas fruto del desconocimiento.

Fuente: Observatorio Cetelem

Casi 3 de cada 10 españoles afirman tener conocimientos financieros “altos” y el 59% reconoce que tiene conocimientos básicos, como saber hacer gestiones con la cuenta corriente y poco más.

El riesgo de que la mayoría de la población apenas tenga una idea básica de gestionar dinero radica en que el desconocimiento te hace más manipulable. Pero también, el peligro estriba en que cada mes llega a su cuenta corriente nóminas de 1.500 €. Es decir, cada mes tienen que gestionar adecuadamente 1.500€. No hablemos ya si un día ganan Euromillones y toca gestionar 32 millones. Si una familia no tiene unos conocimientos mínimos, lo más adecuado es trabajar de la mano con un asesor financiero titulado para poner orden. Y cuanto menor sea el ingreso, más importante es gestionar y rentabilizar bien el dinero.

Quizás uno piense que no gana lo que debería, pero ese ingreso se tiene que estructurar de tal forma que permita, por una parte, pagar todos los gastos mensuales. Pero también tiene que llegar para crear un colchón para cubrirse y protegerse en caso de imprevistos. De no tener esa protección la solución fácil e inevitable es endeudarse con préstamos personales que te venden con la supuesta ventaja de poder devolverlos en “comodísimos” plazos pero con enormes intereses, que restan salud económica a tu familia.

El primer paso es elaborar un presupuesto realista de ingresos y gastos del próximo mes e ir apuntando cada gasto escrupulosamente. Una vez tenemos claro cuánto dinero ingresamos y cuánto gastamos, sabremos cuál es la cuota que nos queda para poder destinarla al ahorro para imprevistos y a la planificación para cumplir todos los objetivos que tenemos por delante.

Así quedaría un colchón de emergencia en el que cada cónyuge ahorra 90 € al mes a una rentabilidad del 3% anual dentro de 6 años

Si el día que nace su hijo/a, esa misma pareja destinara 75 € cada uno al mes para sus estudios universitarios a una planificación con una rentabilidad del 9% anual, este sería el resultado dentro de 18 años

No subestimes el poder de ir ahorrando poquito a poco cada mes 75 €, porque dentro de unos años, puedes tener mucho más de lo que te imaginas para darle a tus hijos la educación que merecen